Статья Волков В. Ю., Хилевская Е. А. Ретроспективный анализ нормативного обеспечения административной ответственности за нарушение таможенного законодательства в странах ЕАЭС // Ученые записки Крымского федерального университета имени В.И. Вернадского. Юридические науки». 2023. №1 Т. 9. С. 311-319. – ретрагирована (отозвана) в связи с выявленными некорректными заимствованиями публикации Шикина А.Н. Меры административной ответственности за нарушение таможенных правил // Вестник российской таможенной академии. № 1. 2016. С. 76- 82.

Инициатор ретракции – редакция журнала «Ученые записки Крымского федерального университета имени В.И. Вернадского. Юридические науки». Протокол заседания редакционной коллегии №6 от 10.07.2023

JOURNAL: « SCIENTIFIC NOTES OF V.I. VERNADSKY CRIMEAN FEDERAL UNIVERSITY. JURIDICAL SCIENCE»,

SECTION:

Волков В. Ю., Хилевская Е. А.

Ученые записки Крымского федерального университета имени В. И. Вернадского Юридические науки. – 2023. – Т. 9 (75). № 1. – С. 311-319.

МЕЖДУНАРОДНО-ПРАВОВЫЕ НАУКИ

УДК 342.951: 336.221

РЕТРОСПЕКТИВНЫЙ АНАЛИЗ НОРМАТИВНОГО ОБЕСПЕЧЕНИЯ АДМИНИСТРАТИВНОЙ ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЕ ТАМОЖЕННОГО ЗАКОНОДАТЕЛЬСТВА В СТРАНАХ ЕАЭС

Волков В. Ю., Хилевская Е. А.

В статье поведен ретроспективный анализ нормативного обеспечения административной ответственности за нарушение таможенного законодательства в странах ЕАЭС. Автор изучает исторические этапы становления административного права в контексте «административных правонарушений», и именно таможенных правил и запретов. Рассмотрен аспект обеспечения административной ответ-ственности по таможенному законодательству стран участниц ЕАЭС. Отмечен рост судебной практи-ки по делам об административной ответственности за нарушение таможенного законодательства. Про-ведена периодизация этапов формирования ответственности. Представлен анализ исторических кон-цепций и современных реалий в области регулирования и нормативной базы административной ответ-ственности в рамках таможенной специфики. В результате автором сделан вывод, что для единого таможенного пространства характерно юридическое наследие прошлого, когда существовали общие нормы и нормы административного права республик.

Ключевые слова: правонарушение, преступление, КоАП РФ, ЕАЭС, таможенные отношения, Та-моженный кодекс, административные правоотношения.

Актуальность темы. Нормативное административной ответственности за нару-шение таможенного законодательства в странах ЕАЭС в ретроспективном контексте

– малоизученный вопрос. Ввиду образования Таможенного союза ЕврАзЭС, а затем и Евразийского экономического союза, эволюция нормативной базы претерпевала изменения, усложнялась, интегрировалась в национальное законодательство, возни-кала новая система запретов и ограничений, что привело к формированию Тамо-женного кодекса ЕАЭС, но административная ответственность за несоблюдение торговых барьеров предусмотрена все также национальными кодексами об админи-стративных правонарушениях.

-

- точки зрения ретроспективного анализа нормативного обеспечения админи-стративной ответственности за нарушение таможенного законодательства в странах ЕАЭС важно оценить не только сами нормативно-правовые акты и их развитие, но и акцентировать внимание на периодах регулирования административной ответствен-ности в едином правовом поле, периодах чисто национального и международного регулирования ответственности за таможенные правонарушения на территории со-временного ЕАЭС и современном состоянии кодификации и имплементации наци-онального и союзного законодательства в сфере административной ответственности за нарушение таможенных правил и норм [11].

Государство устанавливает конкретные правила поведения в таможенной, внеш-неэкономической и валютной сферах, предусматривает ряд запретов на совершение действий (бездействий), нарушающих такие правила и режим ответственности за нарушения, как уголовной, так и административной. Современный объем судебной практики в части совершения административных правонарушений возрастает, что в свою очередь свидетельствует о том, что нарушения установленных государством

311

Ретроспективный анализ нормативного обеспечения…

правил совсем не являются редкостью, что усиливает внимание к необходимости анализа соответствия установленных правил, мер ответственности и возможных причин, что требует обращения к ретроспективному анализу.

Исходя из исторических особенностей регулирования административной ответ-ственности на современной территории ЕАЭС, историки таможенного дела выде-ляют несколько периодов (рис. 1).

Следовательно, в каждый из периодов существовала собственная специфическая нормативная база административной ответственности за нарушение таможенных правил и норм. В досоветский период, ответственность наступала за нарушение Царских указов в таможенной сфере, причем в допетровские времена в таких указах прописывалась мера ответственности за такие нарушения как в отношении купцов (в том числе иностранных), так и в отношении сборщиков (приказчиков, таможен-ной стражи и т.д.) [15].

Рисунок 1 – Периодизация регулирования административной ответственности на современной территории ЕАЭС

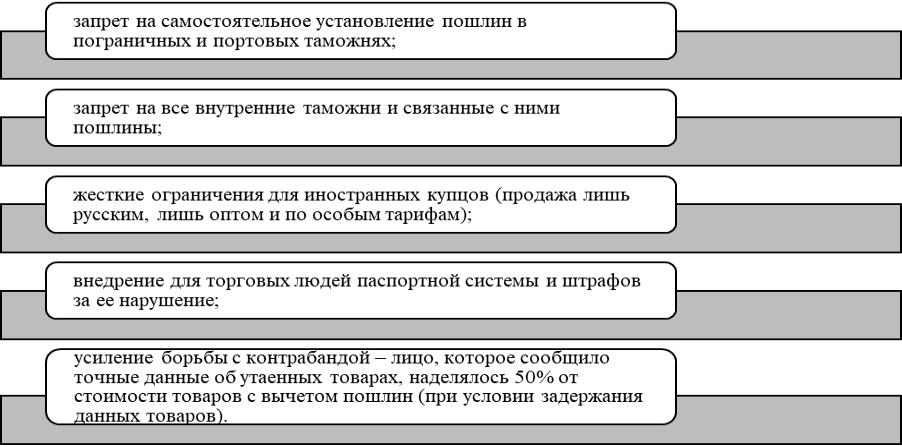

Учреждение Таможенного устава в 1755г., стало новой вехой развития института административной ответственности [16], т.к. данный нормативный акт ввел допол-нительную ответственность и наказания за нарушение в таможенной сфере, полный список запретов представлен на рисунке 2.

Рисунок 2 – Запреты и ограничения по Таможенному уставу 1755 г.

Волков В. Ю., Хилевская Е. А.

Система таможенных учреждений, которая сложилась ближе к середине ХІХ ве-ка, закреплялась в таможенных уставах. Данными нормами был введена защита и соответственно, ответственность лиц, оскорбивших работников таможни, приме-нивших насилие или не выполнивших предписания. Ответственность заключалась в наложении денежных штрафов, которые зависели от тяжести нарушения и состав-ляли 25-100 р. Штрафы данного типа также можно отнести к административным наказаниям [1].

- советский период ответственность регулировалась изначально Таможенным уставом Советского Союза, а затем Таможенным кодексом Советского Союза, кото-рый был утвержден в конце 1928 года, закрепивший контроль за соблюдением мо-нополии государства на внешнюю торговлю в качестве основной функции и задачи таможенной службы, регулировал вопросы как внутренней ответственности со-трудников таможенных органов, так и административной ответственности, и про-цессуального порядка в случае обнаружения таковых нарушений со стороны участ-ников и-торговых и иных отношений [3].

С 1986 по 1991 годы осуществлялось организационно-правовое развитие тамо-женной системы. Закрепился отход от принципа государственной монополии внеш-ней торговли. При этом новый механизм регулирования внешнеэкономических свя-зей не действовал, механизм административной ответственности был прописан только в КоАП РСФСР. В частности, в преамбуле отмечалось следующее: «уста-

новление административной ответственности за нарушение: таможенных правил и правил по борьбе с контрабандой; правил обращения валюты;».

- статье 16 того же КоАП РСФСР отмечалось, что «военнослужащие и призван-ные на сборы военнообязанные, а также лица рядового и начальствующего составов

органов внутренних дел несут ответственность за административные правонару-шения по дисциплинарным уставам. За нарушение …таможенных правил и за контрабанду эти лица несут административную ответственность на общих осно-ваниях. К указанным лицам не могут быть применены штраф, исправительные ра-боты и административный арест».

Собственно, административным нарушениям в таможенной сфере были посвя-щены 2 статьи 186 и 187 КоАП РСФСР.

Ст. 186 «Нарушение таможенных правил» содержала 11 пунктов, среди которых; «1) неостановка прибывшего из-за границы или отправляющегося за границу транс-порта в месте расположения таможенного учреждения для осуществления таможен-ного контроля; 2) самовольный причал к берегу, самовольная перемена места сто-янки или остановка транспорта при следовании от государственной границы СССР

- таможенное учреждение, хотя бы и после осмотра транспорта таможенным учре-ждением; 6) вскрытие или переупаковка груза без разрешения таможенного учре-ждения; 10) повреждение пломб или печатей, наложенных таможенным учреждени-ем на люки, вагоны, помещения или на отдельные грузовые места». Все это влекло наложение штрафа на граждан в размере до десяти рублей и на должностных лиц – до пятидесяти рублей» [4].

- тоже время «Пересылка в международных почтовых отправлениях, запре-щенных к ввозу в СССР или вывозу за границу предметов, показанных не своим наименованием или не показанных вовсе в декларациях, – влечет конфискацию этих предметов».

313

Ретроспективный анализ нормативного обеспечения…

За контрабанду была предусмотрена особая ответственность по ст. 187 «Контра-банда»:

- незаконное перемещение через государственную границу СССР грузов (това-ров, ценностей и иных предметов), то есть перемещение грузов помимо таможен-

ных учреждений с нарушением требований Таможенного кодекса СССР или с со-крытием от таможенного контроля, а также хранение, перемещение, продажа и по-купка таких грузов на территории СССР;

- незаконные вывоз, ввоз, пересылка и перевод за границу и из-за границы ва-люты СССР, валютных ценностей, платежных документов в рублях, приобретаемых

за иностранную валюту без права обращения их в такую валюту, ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий;

- совершение всякого рода подготовительных действий к нарушениям, перечис-ленным в настоящей статье, влечет наложение штрафа на граждан в размере до пя-тидесяти рублей и на должностных лиц – до ста рублей с конфискацией предметов контрабанды, а также перевозочных и других средств, предназначенных для пере-мещения предметов контрабанды через государственную границу СССР или их сокрытия, – независимо от времени их обнаружения» [4].

Право рассматривать дела об административных правонарушениях, предусмот-ренных статьями 186 и 187 КоАП РСФСР было только у Таможенных органов, при-чем, рассматривать дела об административных правонарушениях и налагать адми-нистративные взыскания от имени таможенных органов были вправе начальники таможен или их заместители.

По делам о нарушении таможенных правил и о контрабанде копия постановле-ния вручалась лицу, в отношении которого оно вынесено, в порядке, установленном Таможенным кодексом СССР.

Что касается сроков давности по таким правонарушениям, то кодекс отсылала к

Таможенному кодексу СССР: «предметы контрабанды, а также перевозочные

и другие средства, предназначенные для перемещения предметов контрабанды через государственную границу СССР или их сокрытия, подлежат конфискации независимо от времени их обнаружения».

Исполнительными органами, осуществляющими исполнение постановления о конфискации, назначались «уполномоченными на то лицами таможенных органов – при совершении правонарушений, предусмотренных частью второй ст. 186, ст. 187 настоящего Кодекса» [18].

Правовую основу при отсутствии договора о едином таможенном пространстве составляли международные правовые акты (МПА), например, в вопросах борьбы с контрабандой и нарушениями таможенных правил базой являлась Международная конвенция о взаимной административной помощи в предотвращении, расследова-нии и наказании за правонарушения, принятая на сессии Совета таможенного со-трудничества в г. Найроби (Кения) 9 нюня 1977 г.

Указанный международный договор вступил в юридическую силу с 21 мая 1950 г. (для Российской Федерации — с 13 марта 1995 г.) и структурно состоит из 23 ста-тей и 11 приложений. Данная Конвенция принята под эгидой Совета таможенного сотрудничества с учетом того, что нарушения таможенного законодательства нано-сят ущерб экономическим, социальным и налоговым интересам государств, закон-

Волков В. Ю., Хилевская Е. А.

ным интересам торговли, а борьба с таможенными правонарушениями может быть более эффективной при сотрудничестве таможенных органов. Так, в соответствии со ст. 2 данной Конвенции Договаривающиеся Стороны, принявшие обязательства по одному или нескольким Приложениям к данной Конвенции, соглашаются, что их таможенные органы будут оказывать друг другу взаимное содействие в целях предотвращения, расследования и пресечения таможенных правонарушений

То есть можно сказать, что несмотря на перестройку, законодательная база для радикального реформирования организации административной ответственности отсутствовала. Задачи и функции таможенных органов в сфере наложения и испол-нения взысканий в сфере административной ответственности почти не изменились.

Важные перемены во всех отраслях таможенного дела произошли после приня-тия нового Таможенного кодекса Советского Союза и Закона о таможенном тарифе

- 1991 году. Таможенным кодексом юридически закреплялась сложившаяся к дан-ному времени структура таможенных органов: от Таможенного комитета – через региональные таможенные управления – до таможен. «В то же время Закон и Ко-декс не были абсолютно свободны от элементов командно-административного сти-ля в управлении таможенным делом. Однако период действия Таможенного кодекса Советского Союза 1991 года и Закона о таможенном тарифе был недолгим: он пре-рвался с распадом Советского Союза» [11].

Начиная с 1993 года началось формирование и обеспечение дееспособности си-стемы таможенных органов с принятым в 1993 году Закона РФ «О таможенном та-рифе», в это же время был принят Таможенный кодекс России. Сформировалась российская правовая база деятельности в сфере таможенного дела и таможенной политики в новых условиях. Данными законодательными актами был закреплен приоритет административных, контрольных, фискально-экономических, защитных и правоохранительных функций таможенных органов. Эти органы получили статус правоохранительных, а также полномочия на валютный контроль.

-

- тот же период создается Государственный таможенный комитет Российской Федерации (ГТК) – орган высшего контроля таможенной сферы. По предложениям ГТК России Советом руководителей таможенных служб государств – участников СНГ, который был создан в конце 1993 года, было принято несколько важных сов-местных документов касаемо вопросов унификации таможенных процедур и тамо-женного законодательства. Таможенный кодекс включал положения о символах и атрибутах таможенной службы, которые утверждались на государственном уровне.

Большое значение для таможенной политики имело не только введение в

2003году нового Таможенного кодекса России и пересмотр таможенного тарифа, но также утверждение Федеральных законов «О специальных защитных, антидемпин-говых и компенсационных мерах при импорте товаров», «Об основах государствен-ного регулирования внешнеторговой деятельности», «Об особых экономических зонах в Российской Федерации» и постановлений Правительства Российской Феде-рации и иных органов исполнительной власти.

-

- этот период более интенсивно развивалось национальное законодательство, в том числе и в сфере административной ответственности, Россия и страны СНГ (большинство бывших республик СССР, впоследствии образовавших ЕАЭС), при-нимают национальные Кодексы об административных правонарушениях, в которых

315

Ретроспективный анализ нормативного обеспечения…

устанавливают собственные варианты и меры ответственности за нарушения тамо-женных правил и норм.

Так в России в 2001 г. принимается и в 2002 г. вступает в силу КоАП РФ, отме-нивший действовавший до того времени КоАП РФССР, никак не соответствовав-ший нормам времени.

-

- тоже время государства будущие члены ЕАЭС начали развивать собственное законодательство, как в рамках Таможенного регулирования, так и в отношении ад-министративной ответственности за нарушения таможенных правил и норм. Так Кодекс Республики Беларусь «Об административных правонарушениях» был при-нят 21 апреля 2003 г. Вопросам административной ответственности посвящена гл. 14 «Административные правонарушения против порядка таможенного регулирова-ния (административные таможенные правонарушения)», которая содержала 16 ста-тей. В 2021 г. был принят новый КоАП РБ, в котором вопросам административной ответственности посвящена гл. 15, количество статей сокращено до 13, путем со-кращения одних и объединения других статей [9].

Первый Кодекс Республики Казахстан об административных правонарушениях был принят 30.01.2001. Административным правонарушениям посвящена глава 26 «Административные правонарушения в сфере таможенного дела», которая содер-жала 38 статей и очень детально описывала каждое нарушение и взыскание. В 2014

- был принят новый вариант КоАП РК изменения незначительны, и привели к со-кращению статей с 38 до 36, продолжая традицию детализации каждого нарушения. Также в Республике Казахстан (далее – РК) принят Административный процедурно-процессуальный кодекс РК от 29.06.2020 № 350-VI ЗРК [10].

Во время заседания высшего органа таможенного союза – Межгоссовета ЕврАзЭС 27 ноября 2009 г. главами государств было принято решение о формиро-вании единой таможенной территории таможенного союза к июлю 2010 г. и начале ее работы с 1 июля 2010 г. Тогда же был принят Таможенный кодекс Таможенного союза [18], определяющий основные принципы организации таможенного дела в рамках союза и принципы взаимодействия таможенных систем стран-участниц Та-моженного союза.

После создания Евразийского экономического союза (далее – ЕАЭС) было при-нято несколько наиболее важных для рассматриваемой нами темы документов. До-говор об особенностях уголовной и административной ответственности за наруше-ния таможенного законодательства Таможенного союза и государств-членов Тамо-женного союза (далее – Договор об ответственности) устанавливает, что стороны Договора об ответственности определяют виды правонарушений в сфере ТД, поря-док и принципы привлечения лиц к ответственности за совершенные правонаруше-ния на национальном уровне, причем определение противоправности деяний долж-но быть унифицированным. Согласно Договору об ответственности лица, совер-шившие АП в области ТД, привлекаются по законодательству государства, на тер-ритории которого было выявлено правонарушение. Уголовное дело возбуждается и расследуется по месту совершения преступления, а если оно не установлено – по месту его обнаружения. Важно отметить, что лицо не может быть привлечено к уго-ловной или административной ответственности за то же деяние несколькими сторо-нами Договора об ответственности.

Волков В. Ю., Хилевская Е. А.

-

- целях оказания друг другу содействия в расследовании административных и уголовных правонарушений в сфере ТД РФ, Республика Беларусь (далее – РБ) и Республика Казахстан (далее – РК) подписали Соглашение о правовой помощи и взаимодействии таможенных органов государств-членов Таможенного союза по уголовным делам и делам об административных правонарушениях (далее – Согла-шение о правовой помощи). Соглашение о правовой помощи определяет признание документов одной стороны Соглашения о правовой помощи (изготовленных и оформленных по всем необходимым требованиям) на территории всех сторон Со-глашения о правовой помощи. Предусматривается предоставление информации, документов и поручений о проведении отдельных процессуальных действий ТО сторон Соглашения о правовой помощи как в одностороннем, так и двустороннем порядке; исполнение поручений ТО одной стороны Соглашения о правовой помощи по запросу ТО другой стороны Соглашения о правовой помощи по проведению от-дельных процессуальных действий, как, например, опрос лиц, в отношении которых осуществляется административное производство, и свидетелей, осмотр, истребова-ние документов и так далее. Среди особенностей можно отметить ведение перепис-ки и осуществления обмена информацией на русском языке.

Таким образом, за период становления ЕАЭС как таможенного союза происхо-дило постепенное формирование нормативной базы, ретроспективный анализ пока-зал, что для единого таможенного пространства характерно юридическое наследие прошлого, когда существовали общие нормы и нормы административного права республик. К настоящему времени одной из функций таможенных органов госу-дарств – членов Таможенного союза в рамках Евразийского экономического союза (ТС ЕАЭС) является осуществление административного процесса по делам об ад-министративных правонарушениях и привлечение виновных лиц к административ-ной ответственности в соответствии с законодательством государств – членов Та-моженного союза (п. 3 ст. 7 Таможенного кодекса Таможенного союза (ТК ТС))

- Положения ТК ТС обязательны для всех государств – членов Таможенного союза, и национальное законодательство не должно противоречить его нормам, но в связи с тем, что на территории каждого государства Евразийского экономического союза (ЕАЭС) действует национальное законодательство, устанавливающее адми-нистративную ответственность за правонарушения в области таможенного дела, субъект внешнеэкономической деятельности, нарушивший таможенные правила в Российской Федерации, и субъект внешнеэкономической деятельности, совершив-ший аналогичное правонарушение в другой стране Союза, будут привлекаться к административной ответственности по различным нормам и к ним будут приме-няться разные административные санкции, кроме того, даже субъекты ответствен-ности определяются в каждом государстве по-разному.

Список литературы:

- Васильева Т.В. Юридическая ответственность по таможенному праву // Юридический вестник. 2018. С.271

- Власов, В. А. Административные взыскания за нарушение решений (обязательных постановлений) местных органов государственной власти / В. А. Власов // Социалистическая законность. 1941. № 3. С.

12-15.

- Жаров, С. Н. Организация сторожевой службы отдельным корпусом пограничной стражи /C. Н. Жаров, В. А. Парсуков // Вестник Челябинского государственного университета. 2014. № 20 (349). Экономика; Вып. 40. С. 13-22.

317

Ретроспективный анализ нормативного обеспечения…

- Кодекс РСФСР об административных правонарушениях (утв. ВС РСФСР 20.06.1984) (ред. от 20.03.2001) // [Электронный ресурс] URL: https://www.garant.ru/products/ipo/prime/doc/72165640/ (дата обращения: 09.09.2021)

- Студеникина М. С. Два законопроекта новой кодификации законодательства об административных правонарушениях: основные новеллы и их предварительная оценка / М.С. Студеникина// Адм. право и процесс. 2017. № 7. С. 34-37.

- Кодекс Российской Федерации об административных правонарушениях от 30 декабря 2001 г. №

195-ФЗ// Российская газета – Федеральный выпуск № 0(2868). 31 декабря 2001.

- Концепция нового Кодекса Российской Федерации об административных правонарушениях. [Электронный ресурс] URL: https://www.garant.ru/products/ipo/prime/doc/72165640/ (дата обращения:

09.02.2022)

- Федеральный закон от 1 июля 2021 г. N 286-ФЗ «О внесении изменений в статью 15.34.1 Кодекса Российской Федерации об административных правонарушениях» [Электронный ресурс] URL: https://www.garant.ru/products/ipo/prime/doc/72165640/ (дата обращения: 09.02.2022).

- Кодекс Республики Беларусь от 21 апреля 2003 года № 194-З «Об административных правонару-шениях» // [Национальный реестр правовых актов Республики Беларусь. 2003. № 87, 2/980.).

- Кодекс Республики Казахстан от 30.01.2001 N 155-II «Кодекс Республики Казахстан об админи-стративных правонарушениях» (с изм. и доп., включая от 04 мая 2020 г.) // Ведомости Парламента Рес-публики Казахстан. 2014. № 18-II (2667-II). Подройкина И. А. Проблема определения сущности и при-знаков административного правонарушения / И.А. Подройкина // Вестник российской таможенной академии. 2020. № 4. С.103-108.

- Гюлумян, В. Г. Административная ответственность в ретроспективе и перспективе / B. Г. Гюлумян // Lex Russica. 2017. № 7 (128). С. 139-153.

- Бахрах Д. Н. Административная ответственность. Пермь, 1968. 344 с.

- Лавринов В. В. Соотношение таможенных преступлений и административно наказуемых наруше-ний таможенных правил // Особенности государственного регулирования внешнеэкономической дея-тельности в современных условиях: материалы VI Всероссийской научно-практической конференции (Ростов-на-Дону, 14–15 ноября 2019 г.). Ростов н/Д: Российская таможенная академия, Ростовский филиал, 2019. С. 303–309.

- Кузнецова Н. В. Становление внешнеэкономических отношений на постсоветском пространстве: правовая регламентация // Вестник Сургутского государственного университета. 2020. № 2 (28). С. 31-

- Лунев, А. Е. Вопросы административного процесса / А. Е. Лунев // Правоведение. 1962. №2. С.

43-51.

- Мусин, Ф. С. Обеспечение интересов Российской империи на государственной границе в XIX в. / Ф. С. Мусин // Известия Иркутского государственного университета. 2011. № 2 (7). С. 59-66.

- Таможенный Кодекс Евразийского экономического союза (с изменениями на 29 апреля 2020 года, редакция, действующая с 23 марта 2021 года // [Электронный ресурс] Официальный сайт Евразийского экономического союза URL: https:// www.eaeunion.org (дата обращения: 12.02.2022).

- Указ Президиума ВС СССР от 05.05.1964 «Об утверждении Таможенного кодекса Союза ССР» (вместе с «Таможенным кодексом СССР) // Ведомости ВС СССР,1964, N 29, ст. 349.

Volkov V. YU., Hilevskaya E. A. Retrospective analysis of regulatory support of administrative re-sponsibility for violation of customs legislation in the EAEU countries // Scientific notes of V. I. Vernad-sky crimean federal university. Juridical science. – 2023. – Т. 9 (75). № 1. – Р. 311–319.

The article provides a retrospective analysis of the regulatory support of administrative responsibility for violation of customs legislation in the EAEU countries. The author studies the historical stages of the for-mation of administrative law in the context of «administrative offenses», namely customs rules and prohibi-tions. The aspect of ensuring administrative responsibility under the customs legislation of the EAEU member states is considered. The growth of judicial practice in cases of administrative responsibility for violation of customs legislation has been noted. The periodization of the stages of responsibility formation has been car-ried out. The analysis of historical concepts and modern realities in the field of regulation and regulatory framework of administrative responsibility within the framework of customs specifics is presented. As a re-sult, the author concludes that the common customs space is characterized by the legal legacy of the past, when there were general norms and norms of administrative law of the republic.

Keywords. offense, crime, Administrative Code of the Russian Federation, EAEU, customs relations, Customs Code, administrative legal relations.

Spisok literatury:

1. Vasil’eva T.V. YUridicheskaya otvetstvennost’ po tamozhennomu pravu // YUridicheskij vestnik.2018.

S.271

2. Vlasov, V. A. Administrativnye vzyskaniya za narushenie reshenij (obyazatel’nyh postanovlenij) mestnyh organov gosudarstvennoj vlasti / V. A. Vlasov // Socialisticheskaya zakonnost’. 1941. № 3. S. 12-15.

Волков В. Ю., Хилевская Е. А.

3. ZHarov, S. N. Organizaciya storozhevoj sluzhby otdel’nym korpusom pogranichnoj strazhi /C. N. ZHarov, V. A. Parsukov // Vestnik CHelyabinskogo gosudarstvennogo universiteta. 2014. № 20 (349). Ekonomika; Vyp. 40. S. 13-22.

4. Kodeks RSFSR ob administrativnyh pravonarusheniyah (utv. VS RSFSR 20.06.1984) (red. ot 20.03.2001) // [Elektronnyj resurs] URL: https://www.garant.ru/products/ipo/prime/doc/72165640/ (data obrashcheniya: 09.09.2021)

5. Studenikina M. S. Dva zakonoproekta novoj kodifikacii zakonodatel’stva ob administrativnyh prav-onarusheniyah: osnovnye novelly i ih predvaritel’naya ocenka / M.S. Studenikina// Adm. pravo i process. 2017. № 7. S. 34-37.

6. Kodeks Rossijskoj Federacii ob administrativnyh pravonarusheniyah ot 30 dekabrya 2001 g. № 195-FZ// Rossijskaya gazeta – Federal’nyj vypusk № 0(2868). 31 dekabrya 2001.

7. Koncepciya novogo Kodeksa Rossijskoj Federacii ob administrativnyh pravonarusheniyah. [Elektronnyj resurs] URL: https://www.garant.ru/products/ipo/prime/doc/72165640/ (data obrashcheniya: 09.02.2022)

8. Federal’nyj zakon ot 1 iyulya 2021 g. N 286-FZ «O vnesenii izmenenij v stat’yu 15.34.1 Kodeksa Rossijskoj

Federacii ob administrativnyh pravonarusheniyah» [Elektronnyj resurs] URL:

https://www.garant.ru/products/ipo/prime/doc/72165640/ (data obrashcheniya: 09.02.2022).

9. Kodeks Respubliki Belarus’ ot 21 aprelya 2003 goda № 194-Z «Ob administrativnyh pravonarusheniyah» // [Nacional’nyj reestr pravovyh aktov Respubliki Belarus’. 2003. № 87, 2/980.).

- Kodeks Respubliki Kazahstan ot 30.01.2001 N 155-II «Kodeks Respubliki Kazahstan ob administrativn-yh pravonarusheniyah» (s izm. i dop., vklyuchaya ot 04 maya 2020 g.) // Vedomosti Parlamenta Respubliki Kazahstan. 2014. № 18-II (2667-II). Podrojkina I. A. Problema opredeleniya sushchnosti i priznakov adminis-trativnogo pravonarusheniya / I.A. Podrojkina // Vestnik rossijskoj tamozhennoj akademii. 2020. № 4. S.103-

- Gyulumyan, V. G. Administrativnaya otvetstvennost’ v retrospektive i perspektive / B. G. Gyulumyan //

Lex Russica. 2017. № 7 (128). S. 139-153.

- Bahrah D. N. Administrativnaya otvetstvennost’. Perm’, 1968. 344 s.

- Lavrinov V. V. Sootnoshenie tamozhennyh prestuplenij i administrativno nakazuemyh narushenij tamo-zhennyh pravil // Osobennosti gosudarstvennogo regulirovaniya vneshneekonomicheskoj deyatel’nosti v sov-remennyh usloviyah: materialy VI Vserossijskoj nauchno-prakticheskoj konferencii (Rostov-na-Donu, 14–15 noyabrya 2019 g.). Rostov n/D: Rossijskaya tamozhennaya akademiya, Rostovskij filial, 2019. S. 303–309.

- Kuznecova N. V. Stanovlenie vneshneekonomicheskih otnoshenij na postsovetskom prostranstve: pravovaya reglamentaciya // Vestnik Surgutskogo gosudarstvennogo universiteta. 2020. № 2 (28). S. 31-39.

- Lunev, A. E. Voprosy administrativnogo processa / A. E. Lunev // Pravovedenie. 1962. №2. S. 43-51.

- Musin, F. S. Obespechenie interesov Rossijskoj imperii na gosudarstvennoj granice v XIX v. / F. S. Musin

// Izvestiya Irkutskogo gosudarstvennogo universiteta. 2011. № 2 (7). S. 59-66.

- Tamozhennyj Kodeks Evrazijskogo ekonomicheskogo soyuza (s izmeneniyami na 29 aprelya 2020 goda, redakciya, dejstvuyushchaya s 23 marta 2021 goda // [Elektronnyj resurs] Oficial’nyj sajt Evrazijskogo ekonomicheskogo soyuza URL: https:// www.eaeunion.org (data obrashcheniya: 12.02.2022).

- Ukaz Prezidiuma VS SSSR ot 05.05.1964 «Ob utverzhdenii Tamozhennogo kodeksa Soyuza SSR» (vmeste s «Tamozhennym kodeksom SSSR) // Vedomosti VS SSSR, 1964, N 29, st. 349.

.

319